ANZ chính thức thoái vốn khỏi Cty CP Chứng khoán Sài Gòn (SSI). Theo nhiều nhà đầu tư, việc ANZ thoái vốn đã tạo ra một khoảng trống lớn đối với SSI khi không có nhà đầu tư ngoại cầm trịch. AZN lãi bao nhiêu từ thương vụ thoái vốn này và liệu đây là cơ hội cho nhiều nhà đầu tư khác khi muốn sở hữu cổ phiếu của Cty chứng khoán hàng đầu VN ?

Ảnh minh họa

Như thông tin đã công bố, ANZ đã bán toàn bộ 17,5% tỷ lệ sở hữu tại SSI cho Chủ tịch HĐQT ông Nguyễn Duy Hưng và một nhóm nhà đầu tư trong nước cổ phiếu SSI. Ông Hưng cho rằng, đây là cơ hội tốt để ông và các thành viên trong gia đình gia tăng sở hữu tại SSI, bởi từ khi thành lập SSI đến nay, dù ông không bán một cổ phiếu SSI nào, nhưng sau nhiều lần Cty tăng vốn, hiện ông chỉ sở hữu hơn 8% cổ phiếu tại Cty này.

Cơ hội cho room ngoại

Thông thường khi một cổ đông thoái vốn thì cổ phiếu DN đó dễ giảm sàn nhưng trường hợp của SSI thì ngược lại. Sau khi ANZ thoái vốn, cơn bão giao dịch tại cổ phiếu SSI đã đẩy cổ phiếu này tăng kịch trần liên tiếp. Cụ thể trong phiên ngày 29/9 cổ phiếu SSI đã tăng giá 1.800 đồng tương ứng 6,2% lên 31.000 đồng. Khớp lệnh tại SSI đạt 11,5 triệu cổ phiếu, cung giá trần còn dư 2,7 triệu cổ phiếu. SSI tăng giá mạnh giữa bối cảnh VN-Index giảm 1,5 điểm xuống còn 603,48 điểm.

Thương vụ thoái vốn của ANZ dù được đánh giá là thành công, song khoản đầu tư này có mang lại lợi nhuận như kỳ vọng? Theo giới phân tích, để không lỗ khi thoái vốn khỏi SSI, ANZ phải đạt được giá chuyển nhượng tối thiểu 34.500 đồng/cp. Trong phiên ngày 29/9 giá cổ phiếu SSI dù có kịch trần cũng chỉ đạt mức giá 31.000đồng/cp. Phiên ngày 1/10 giá cổ phiếu SSI cũng chỉ chạm mức 31.200 đồng/CP.

Với tình hình thị trường và giá cổ phiếu SSI hiện nay thì có thể nhận định là mức lãi của ANZ từ thương vụ này cũng không nhiều. Với mức giá 31.000 đồng hiện tại, ANZ đang lãi 200 tỷ đồng. Con số này không có ý nghĩa khi tiền đồng đã mất giá khá nhiều trong 7 năm qua.

Sự ra đi của ANZ, sẽ mang đến một cơ hội tốt cho các nhà đầu tư ngoại khác và chính SSI. Trên thực tế, SSI đã hết room từ năm 2011, do vậy, các quỹ đầu tư nước ngoài từ nhà đầu tư chiến lược đến các quỹ ETF, đều không có điều kiện tham gia đầu tư vào SSI. Bản thân SSI và các nhà đầu tư ngoại nhiều lần chờ đón cho phép mở room từ Chính phủ.

Có thể nói, ở vị thế Cty chứng khoán lớn nhất VN sẽ có nhiều nhà đầu tư chiến lược nước ngoài khác muốn hợp tác với SSI, để cùng đưa SSI lên một tầm hoạt động mới theo lộ trình phát triển được McKinsey tư vấn từ năm 2010, nhưng chưa có cơ hội vì đã hết room cho nhà đầu tư nước ngoài.

Lợi thế hút đầu tư nội

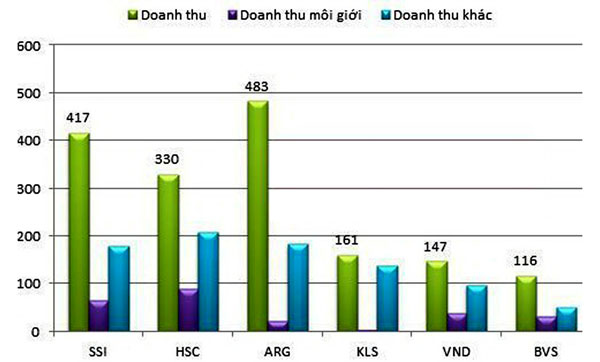

Sở Giao dịch CK TP HCM vừa công bố danh sách 10 Cty CK có thị phần môi giới cổ phiếu lớn nhất thị trường trong quý 2/2014. SSI lần đầu tiên sau 2 năm đã giành lại vị trí số 1 trong bảng xếp hạng thị phần môi giới cổ phiếu trên sàn HCM với 11,79%, SSI là Cty CK tăng trưởng thị phần mạnh nhất toàn thị trường trong quý này. Bám theo sát nút là HSC với 11,35% thị phần, giảm 1,49% so với quý trước, mức giảm mạnh nhất trong top 10. Hai Cty SSI và HSC đã chiếm 23% giao dịch toàn thị trường, lý do một phần là thị phần nhà đầu tư nước ngoài của hai Cty này chiếm hơn 55% thị phần toàn thị trường.

Theo dự báo của SSI năm 2014 sẽ là năm chứng khoán tăng trưởng tốt nhất trong 5 năm trở lại đây.

Taị Đại hội cổ đông năm 2014, chiến lược đầu tư tiếp của SSI sẽ tiếp tục đầu tư vào 10 Cty liên kết HVG, NSC, SSC, PAN, GIL, LAF, ELC, TMS, BBC, VFG. Phần lớn các Cty này nằm trong chuỗi giá trị nông nghiệp – thực phẩm. Đây là những đơn vị đầu ngành, có doanh thu, lợi nhuận ổn định, mức chi trả cổ tức cao, có thanh khoản trên thị trường

Đánh giá về các kênh đầu tư được SSI quan tâm trong năm, ông Hưng nhấn mạnh, ngành trọng điểm tiếp tục là nông nghiệp. Chủ tịch SSI cho hay, lượng vốn đầu tư vào nông nghiệp của các quỹ đầu tư nước ngoài tại VN đang gia tăng. Cách đây 3 năm chỉ thấy DN Việt bàn chuyện làm nông nghiệp nhưng chưa xúc tiến gì nhiều. Đến hôm nay có rất nhiều đơn vị đã đầu tư vào nông nghiệp. Đây là bằng chứng cho thấy DN VN đã đi một bước rất dài và tìm ra lợi thế lớn từ ngành này.

Ngoài ra năm 2014 SSI còn đẩy mạnh dịch vụ tư vấn mua bán sáp nhập và dịch vụ tư vấn phát hành riêng lẻ chứng khoán. Theo dự báo của SSI năm 2014 sẽ là năm chứng khoán tăng trưởng tốt nhất trong 5 năm trở lại đây. Dựa trên cơ sở này, SSI xây dựng kế hoạch doanh thu từ hoạt động kinh doanh chứng khoán: 852,6 tỷ đồng. Lợi nhuận từ các Cty liên kết 181,5 tỷ đồng. Lợi nhuận trước thuế 630 tỷ đồng. Các chỉ tiêu này giả định Vn-Index bình quân ở mức 600 điểm (+/- 5%) và giá trị giao dịch bình quân ở mức 1.930 tỷ đồng.

Trong 6 tháng đầu, SSI đạt 869 tỷ đồng doanh thu, tăng 152%. Sự tăng trưởng này chủ yếu đến từ việc doanh thu tự doanh tăng vọt từ 76 tỷ đồng lên 498 tỷ đồng và doanh thu môi giới tăng gấp đôi lên 144 tỷ đồng. So với kế hoạch đặt ra cho năm 2014 là 600 tỷ đồng LNTT thì SSI đã hoàn thành được 97%. Tính đến 30/6, tổng tài sản và vốn chủ sở hữu của SSI đạt lần lượt là 11.092 tỷ đồng và 5.316 tỷ đồng.

Theo dddn