“Mọi người trong văn phòng đã coi việc tôi phải học cách viết séc là một trò cười. Tại Thụy Sĩ, họ thậm chí không có séc. Chúng tôi làm tất cả các giao dịch trực tuyến từ đầu thập niên 2000”, cô Howells nói.

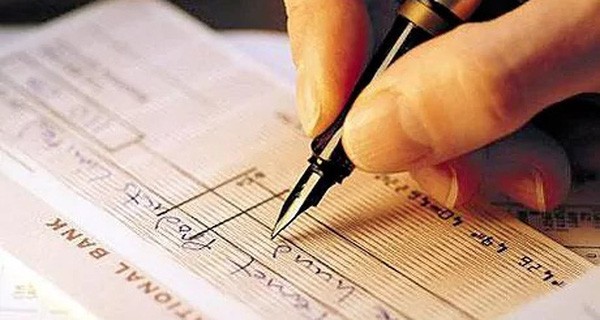

Trong thời đại công nghê smartphone, dịch vụ ngân hàng trực tuyến và thương mại điện tử bùng nổ như hiện nay, nước Mỹ dường như vẫn chưa từ bỏ được đam mê với những cuốn sổ séc.

Trên thế giới hiện nay, người Mỹ vẫn sử dụng séc nhiều hơn bất cứ quốc gia nào. Năm 2015, số liệu của ngân hàng BIS cho thấy bình quân mỗi công dân Mỹ thực hiện 38 giao dịch bằng séc, cao hơn rất nhiều so với 18 giao dịch ở Canada, 8 ở Anh và gần như không có giao dịch séc nào ở Đức.

Một nghiên cứu vào năm 2015 của tổ chức AFP cho thấy bình quân mỗi giao dịch bằng séc tốn khoảng 3 USD trong khi giao dịch trực tuyến chỉ tốn chưa đến 30 cent. Các cá nhân dùng séc sẽ phải trả 20 USD khi sử dụng hết cuốn sổ để ghi trong khi giao dịch trực tuyến hầu như không tốn quá nhiều phí.

Tỷ lệ sử dụng séc tại Mỹ hiện đã giảm từ giữa thập niên 1990 nhưng cho đến năm 2007, chúng vẫn là phương thức giao dịch phổ biến nhất tại nền kinh tế số 1 thế giới. Thậm chí những loại dịch vụ thẻ hay giao dịch trực tuyến khác đã thống trị nền kinh tế này nhưng tốc độ giảm sử dụng séc lại cũng chậm lại.

Số liệu của AFP cho thấy rất nhiều người cao tuổi hoặc tại những vùng quê, người dân vẫn sử dụng séc để thanh toán các chi phí mua sắm hàng ngày. Nguyên nhân chính là khoảng 33,5 triệu hộ gia đình tại các vùng quê không có tài khoản ngân hàng trong khi những dịch vụ chuyển khoản thanh toán séc, dịch vụ cầm đồ quanh vùng lại chấp nhận séc.

Hệ thống ngân hàng Mỹ đang cố khuyến khích người Mỹ sử dụng những ứng dụng như Venmo hay Paypal để thanh toán nhưng những người lớn tuổi dường như không thích các dịch vụ này. Cuộc điều tra của Cục Dữ trữ Liên bang Mỹ (FED) năm 2015 cho thấy chỉ khoảng 18% số người già trên 60 tuổi có smartphone là dùng giao dịch trực tuyến, tăng nhẹ 5% so với năm 2011.

Trong khi đó, nghiên cứu của Bank of America cho thấy 62% số người cao tuổi biết cách sử dụng séc thì chỉ 20% số người trung tuổi và 10% lớp trẻ hiện nay rành về dịch vụ này.

Dẫu vậy, điều đáng ngạc nhiên là nghiên cứu của AFP cho thấy hơn một nửa số giao dịch trong kinh doanh tại Mỹ ngày nay vẫn dùng séc và lượng doanh nhân sử dụng dịch vụ này đang ngày một tăng kể từ năm 2013 bất chấp những tiến bộ về công nghệ. Tổ chức AFP thậm chí nhận định vui rằng có lẽ hệ thống thanh toán của nền kinh tế số 1 thế giới thuộc hàng cổ nhất toàn cầu.

Nếu nhìn sang Châu Âu, dịch vụ giao dịch ngân hàng có một tình cảnh khác hoàn toàn. Phần Lan ngừng phát hành séc vào năm 1993 trong khi Thụy Điển cắt giảm đáng kể dịch vụ này và thay thế bằng những phương thức mới khác.

Hà Lan dừng sử dụng séc vào năm 2002 còn Đan Mạch là đầu năm nay. Tại tất cả những nước như Đức, Bỉ, Thụy Sĩ, séc không còn tồn tại trong hệ thống giao dịch ngân hàng. Ngay cả Anh cũng đang có kế hoạch ngừng sử dụng séc vào năm 2018 do ngân hàng đã hiếm khi cung cấp loại dịch vụ này.

Mặc dù vậy, có lẽ người Mỹ, nhất là những người cao tuổi vẫn cảm thấy khó khăn khi ứng dụng công nghệ mới cho ngân hàng. Tại nhiều vùng nông thôn, Internet vẫn rất chậm và thậm chí không được nâng cấp lên mạng cáp quang do các công ty viễn thông không có lợi nhuận nếu đầu tư.

Hậu quả là nền kinh tế số 1 thế giới vẫn đang phải duy trì loại dịch vụ đang dần thoái trào tại hầu hết các nước phát triển trên toàn cầu.

Theo Thời đại